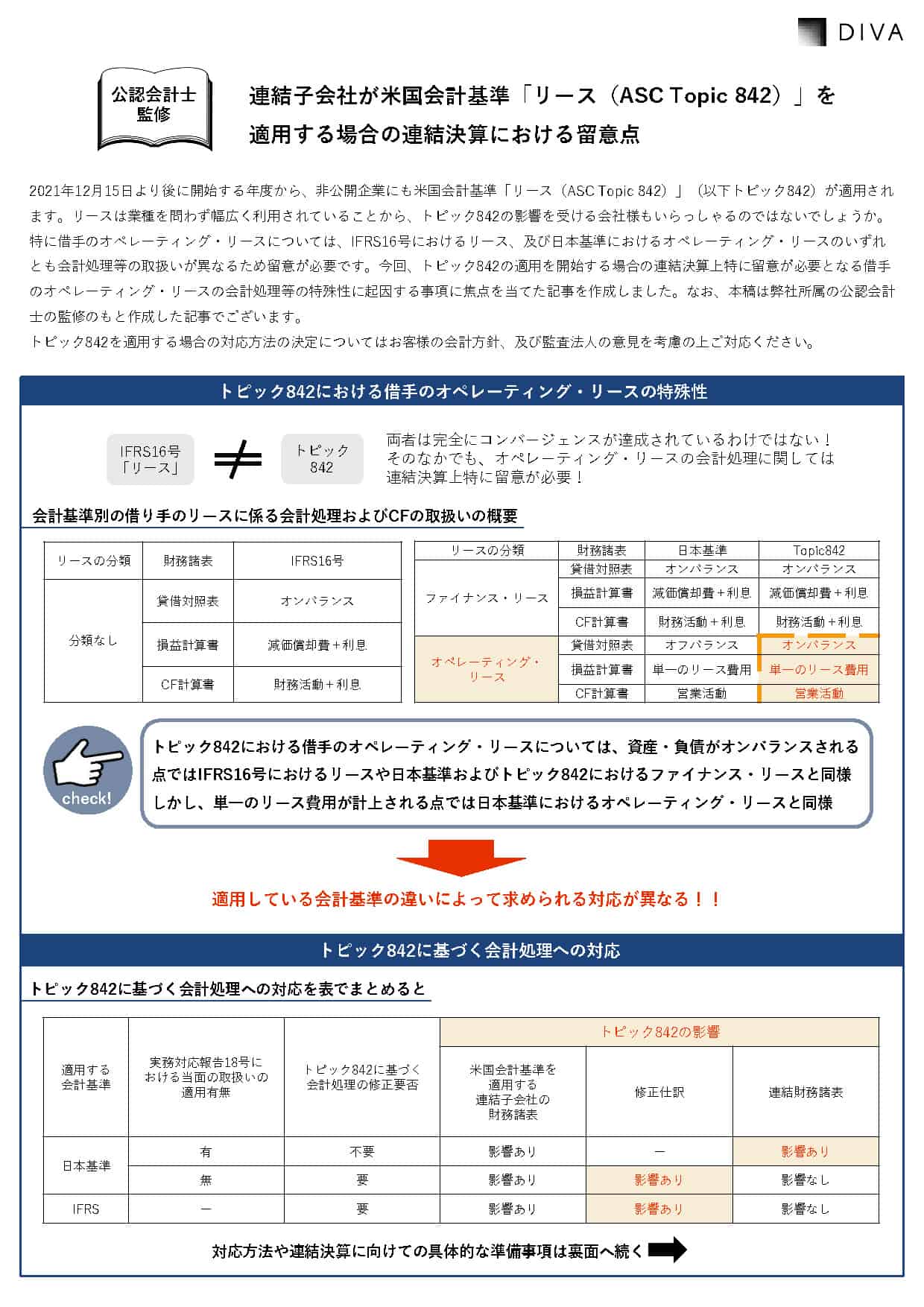

2021年12月15日より、非公開企業にも米国会計基準「リース(ASC Topic 842)」が適用されました。リースは業種を問わず幅広く利用されていることから、「リース(ASC Topic 842)」の影響を受けている会社様もおります。特に借手のオペレーティング・リースについては、IFRS16号におけるリース、及び日本基準におけるオペレーティング・リースのいずれとも会計処理等の取扱いが異なるため留意が必要となります。本資料では、借手のオペレーティング・リースの特殊性」や具体的にどのような準備が必要なのかに踏み込んで解説させていただきます。