財務マネジメント・

サーベイからの考察

CFOはどのような役割を果たしているのか——②事業ポートフォリオマネジメント

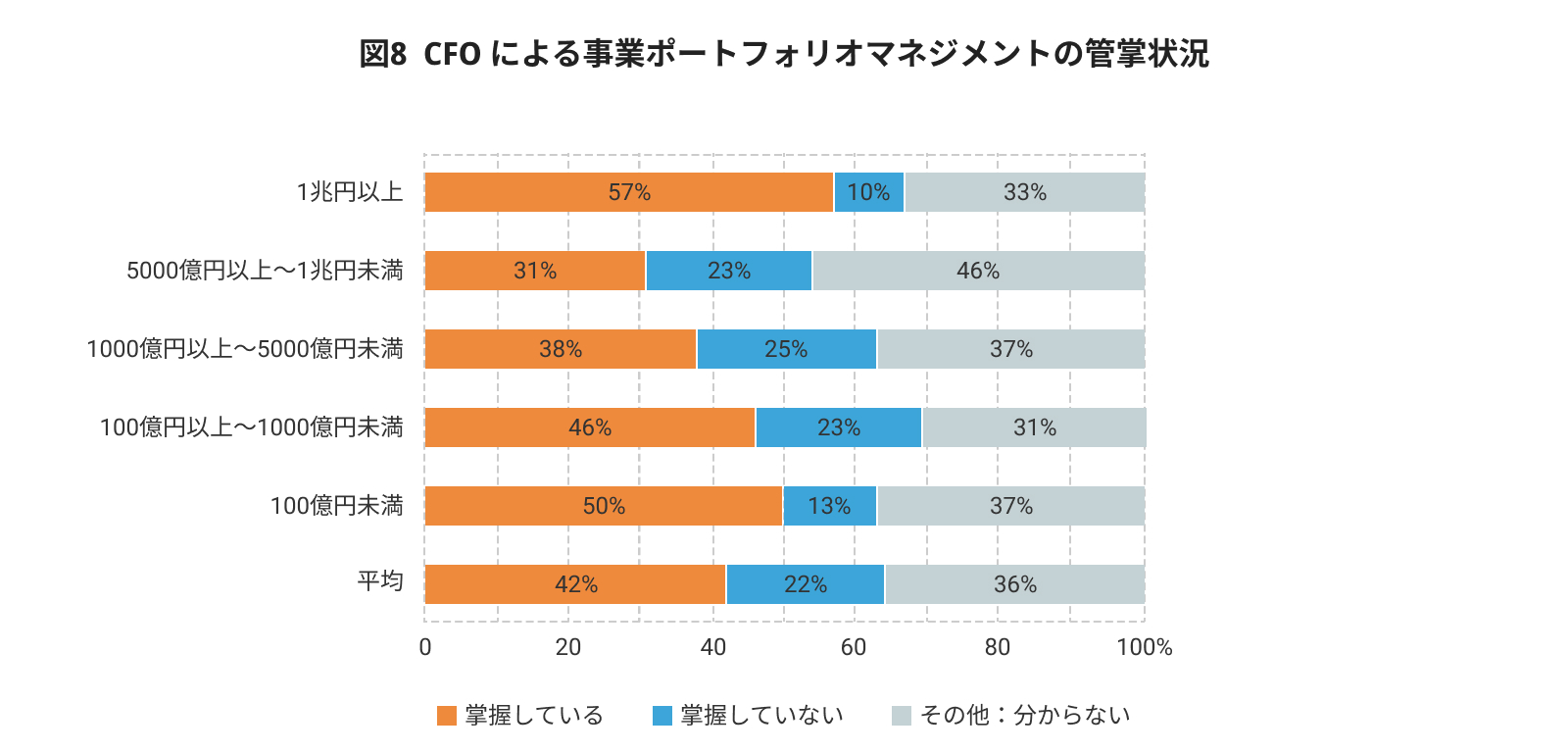

では、事業ポートフォリオマネジメントの状況を見てみよう。事業ポートフォリオマネジメントについては、コーポレートガバナンス・コードにおいても繰り返しその重要性が指摘されているところである。CFOがいると回答した企業において、CFOによる事業ポートフォリオマネジメントの管掌状況を聞いた。この設問で目に付くのは「その他・分からない」という回答の多さである。回答者の多くがCFOもしくはその管掌部門で働いているにもかかわらず、3割以上が回答できていない。事業ポートフォリオマネジメントというだけでは定義が広すぎるのか、あるいは事業ポートフォリオマネジメント自体が業務として明確に位置付けられていないのか。この点については後述するとして、まずは管掌状況を見よう(図8)。約4割の企業においては、事業ポートフォリオマネジメントはCFOの管掌となっている。さすがに売上高1兆円以上の企業では7割弱の企業においてCFOが事業ポートフォリオマネジメントを管掌しており、その認知度も高い。興味深いのは、企業規模が小さくなってくるとまた認知度や管掌割合も高まるのだが、売上高1,000億円以上〜5,000億円未満の企業でこれらの落ち込みが目立つことだ。おそらく、企業規模が相応に大きくなり、本社組織も複雑になっていく中で、巨大企業ほどには体制の整備が追い付いていないのではないだろうか。このあたりは今後も深掘りしていきたい点である。

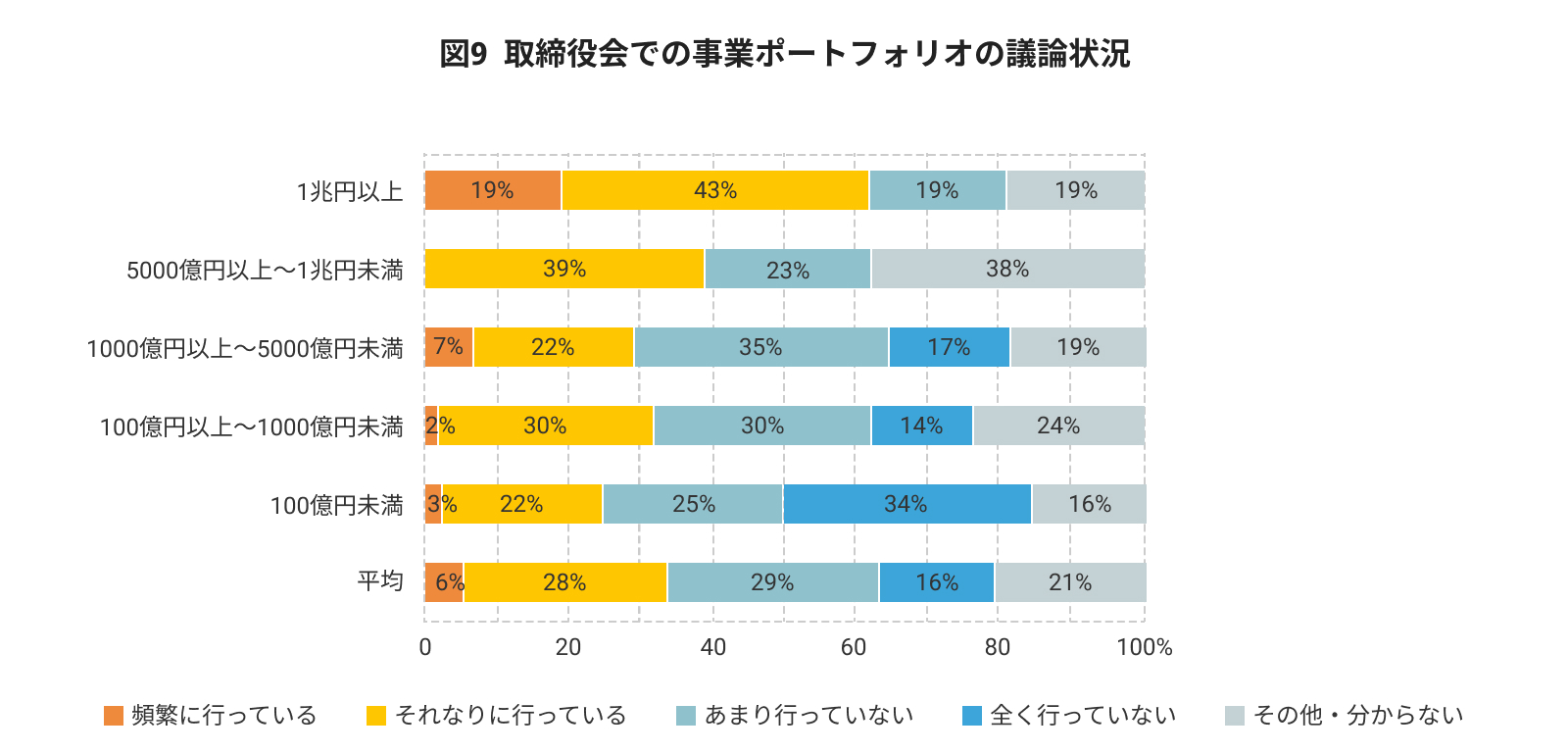

事業ポートフォリオマネジメントについては、前述の通りコーポレートガバナンス・コードにおいても言及されている。昨年の再改訂においては、取締役会で十分に議論したうえで開示せよという要請までなされた。では、実際に取締役会における議論はなされているのだろうか。実は、このことは投資家における一大関心事でもある。投資家、特に株式投資家にとっては、自らが株式市場で投資ポートフォリオを作りたいのに、事業会社の方が事業ポートフォリオを作ってしまっては、バッティングが起こってしまうので決して好ましいことではない。ゆえに、少なくとも事業ポートフォリオマネジメントがしっかりなされているというのは、そうした企業に投資をする上での必要条件だからである。しかし、実態を見たところ、全体的には取り組みは「まだまだ」といったところだろう。「頻繁に行っている」「それなりに行っている」という回答を合わせても、取締役会で事業ポートフォリオマネジメントについて議論しているのは3割程度である(図9)。その割にはコーポレートガバナンス・コードにおけるコンプライ率は高すぎるようにも思われるが、今回の回答の方がより実態を示しているのではなかろうか。この設問については、企業規模による違いもはっきりとみられた。売上高1兆円以上の企業においては既に6割を超える企業がこの点については対応している一方、企業規模が小さくなるにつれてこの割合は下がっていく。売上規模が大きければ事業を複数持っている可能性も高まるので当然と言えば当然だろうが、「多角化企業である」と回答した企業だけを取り上げてみても傾向は同様である。やはり、いわゆる大手の「先進企業」がこうした取り組みを先導していることがよく分かる。

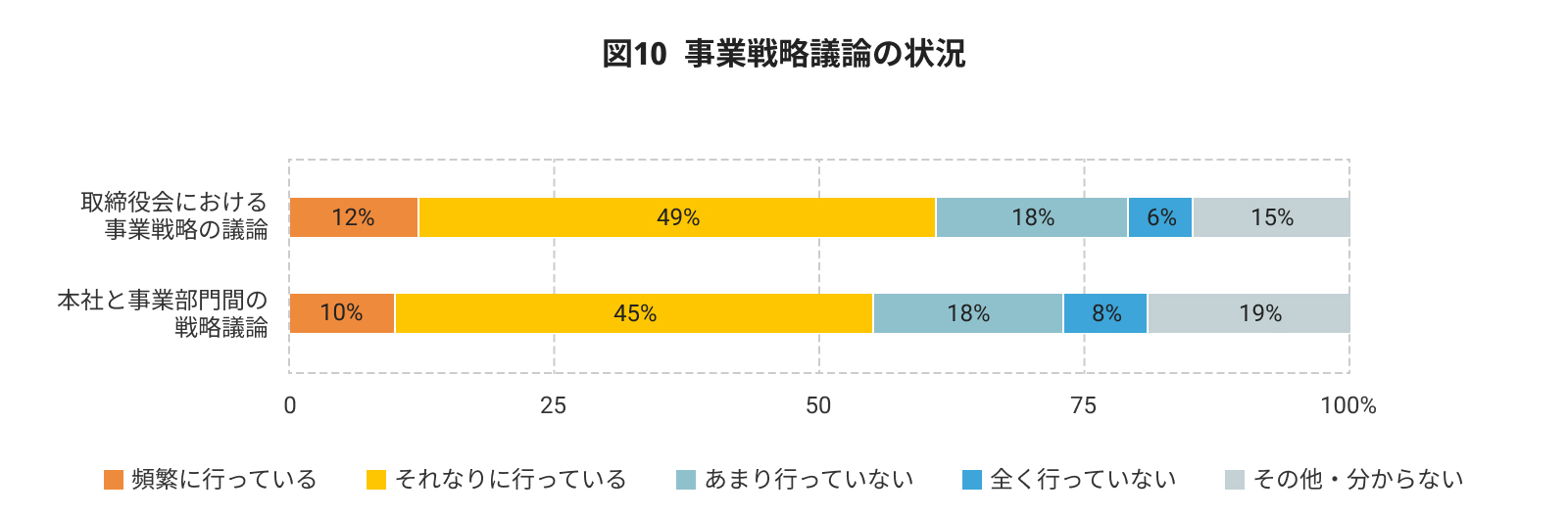

次に、事業ポートフォリオマネジメントを進めていく上で不可欠な、マネジメントサイクルがきちんと回っているかどうかを見てみよう。いわゆるPDCAである。「PDCAサイクルなど古い」とよく言われるが、ことマネジメントのレベルにおいては、そうした悪口を言う前に、「ひょっとしたらやったことがないのではないか」「やっているけれども実は回すサイクルが遅すぎて機能していないのではないか」という点を疑った方がよいのではと思うことが多い。経営戦略・事業戦略を十分に議論し(Planning)、それに基づき適正な経営資源配分を行い(Do)、その結果をしっかりとモニタリングして次に生かす(Check&Action)仕組みや仕掛けが機能しているかどうかは、事業ポートフォリオマネジメントを行う上で死活問題だからである。実際にどの程度行われているのかを見てみた。まずはPlanningである(図10)。「頻繁に行っている」「それなりに行っている」という企業が約6割あったので少々安心しているが、逆に言えば残りの4割は大丈夫なのであろうか。事業ポートフォリオマネジメントのスタートポイントは、本社がグループ内の投資家となって、事業部門の出してくる事業戦略について議論を行うことである。いわば「グループ内IRミーティング」が不可欠だ。重要な事業戦略については、株主をはじめとするステークホルダーの「名代」である社外取締役の眼を通すことも重要だ。もし、「ウチはやっていない」と感じる向きがあれば、このサーベイ結果を参考としていただきたい。

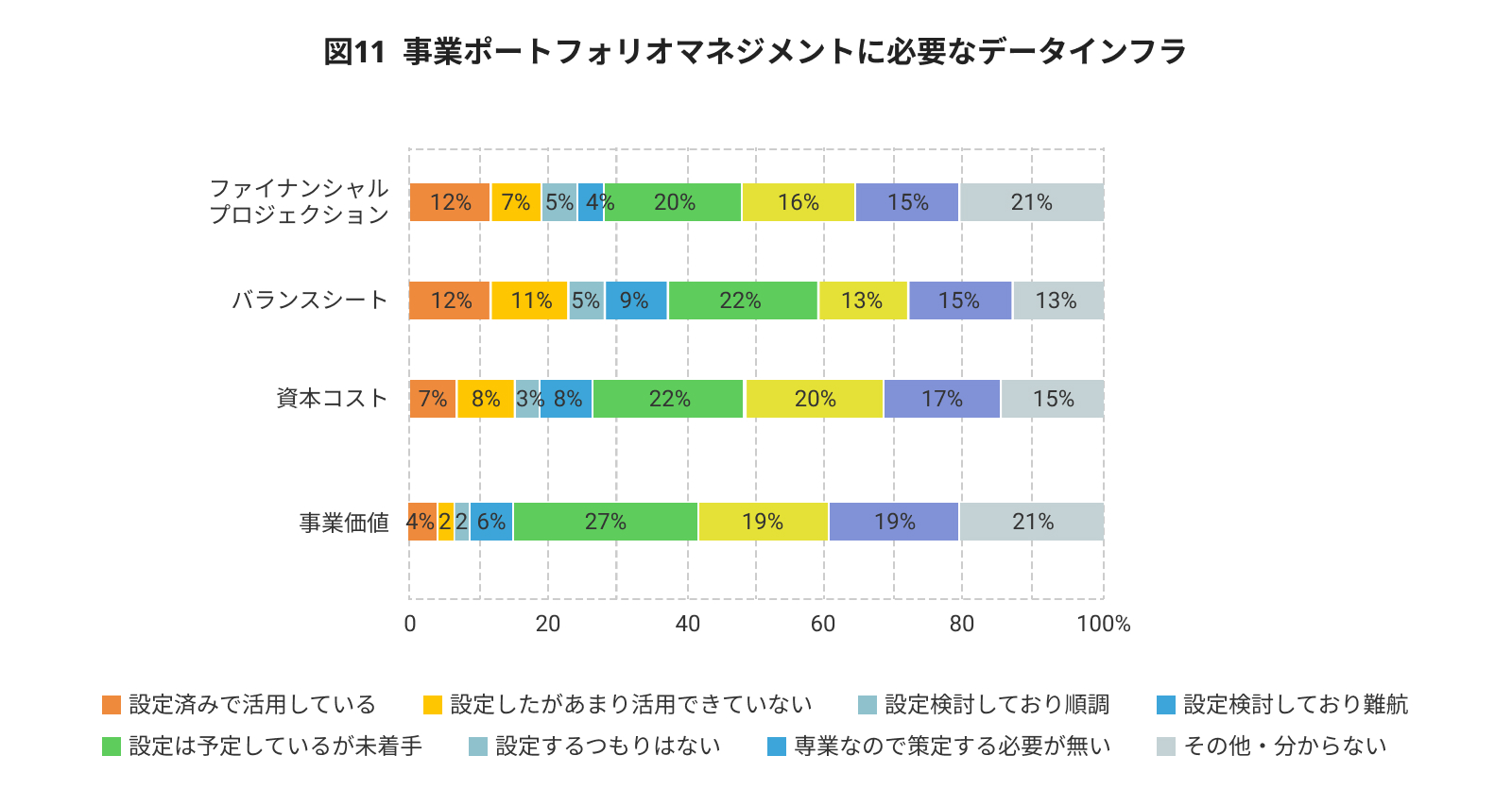

戦略が妥当だとされるならば、次はDoである。Planningに基づいて妥当な経営資源配分がなされることが必要だ。そのためには、どの部門にどの程度の投資が行われ、果たして資本コストを上回ったリターンが生じているのか、企業価値を確かに向上せしめているのかといった点を吟味することが必要だ。こうしたデータインフラは揃っているのだろうか。事業ポートフォリオマネジメントに不可欠な将来予測の定量化=ファイナンシャルプロジェクションの策定、事業別の経営資源配分状況=事業別バランスシートの策定、資本コストの推定、および最も重要な事業別の価値向上の状況について、きちんとデータドリブンの意思決定が行われているのかどうかをチェックした(図11)。今回、最も興味深い結果となったのは、実はこの点かもしれない。一言でいえば、「依然として竹槍で戦っている企業が多い」ということである。専業企業や「その他・分からない」という回答を割合に含めても、実に5割以上の企業が自社の事業の価値を把握できていない。これはひょっとして恐ろしいことではなかろうか。なぜ事業価値が分からないのかというと、その事業の資本コストも分からないし、バランスシートもできていないし、将来どのくらいキャッシュフローを稼ぐのかも分かっていないという事実が回答からは読み取ることができる。資本コストなどは、2018年のコーポレートガバナンス・コードの改訂において既に金融庁が「経営陣の資本コストに対する意識が未だ不十分である」とまで喝破しているにもかかわらず、事業にかかる資本コストを曲がりなりにも把握している企業は2割に満たない。金融庁の担当者が聞いたら膝から崩れ落ちそうな数字である。資本コストが分からないということは、当然ながらその基となる負債と資本が事業別に明らかにされていないということであり、すなわちバランスシートができていないということでもある。よく、「我が社はきちんとバランスシートを作っています」という企業があるが、よく聞くとバランスシートの左側だけであったりする。バランスシートの左側は資産の責任部署を丹念に洗っていけば分かる話だが、右側はそうではない。事業のリスクに見合った資本コストのレベルを、投資家たる本社が意思決定する必要がある。それがいかになされていないかを、如実に表した結果ともいえる。また、「作るのが大変すぎる」という企業もあるが、誰も制度会計的に正しいバランスシートなど求めていない。全体的なキャッシュフローの流れが将来に向かって分かれば十分なのだ。この辺りはやはり、投資家の希望と企業の思惑が一致しない最たる分野であるといえるだろう。

もう一つ、このサーベイ結果において印象的であったのは、いずれの項目も事業ポートフォリオマネジメントには不可欠な要素ながら、「設定するつもりはない」という企業が2割弱も存在したことである。専業企業には別の選択肢が用意されているので、この回答を行ったのは主に多角化企業の方々であると推測される。「設定検討しており難航」という回答ならともかく、やるつもり自体がないというのは、どういう理由によるのだろうか。これでは事業価値も分かろうはずがない。ちょっと空恐ろしくさえある。

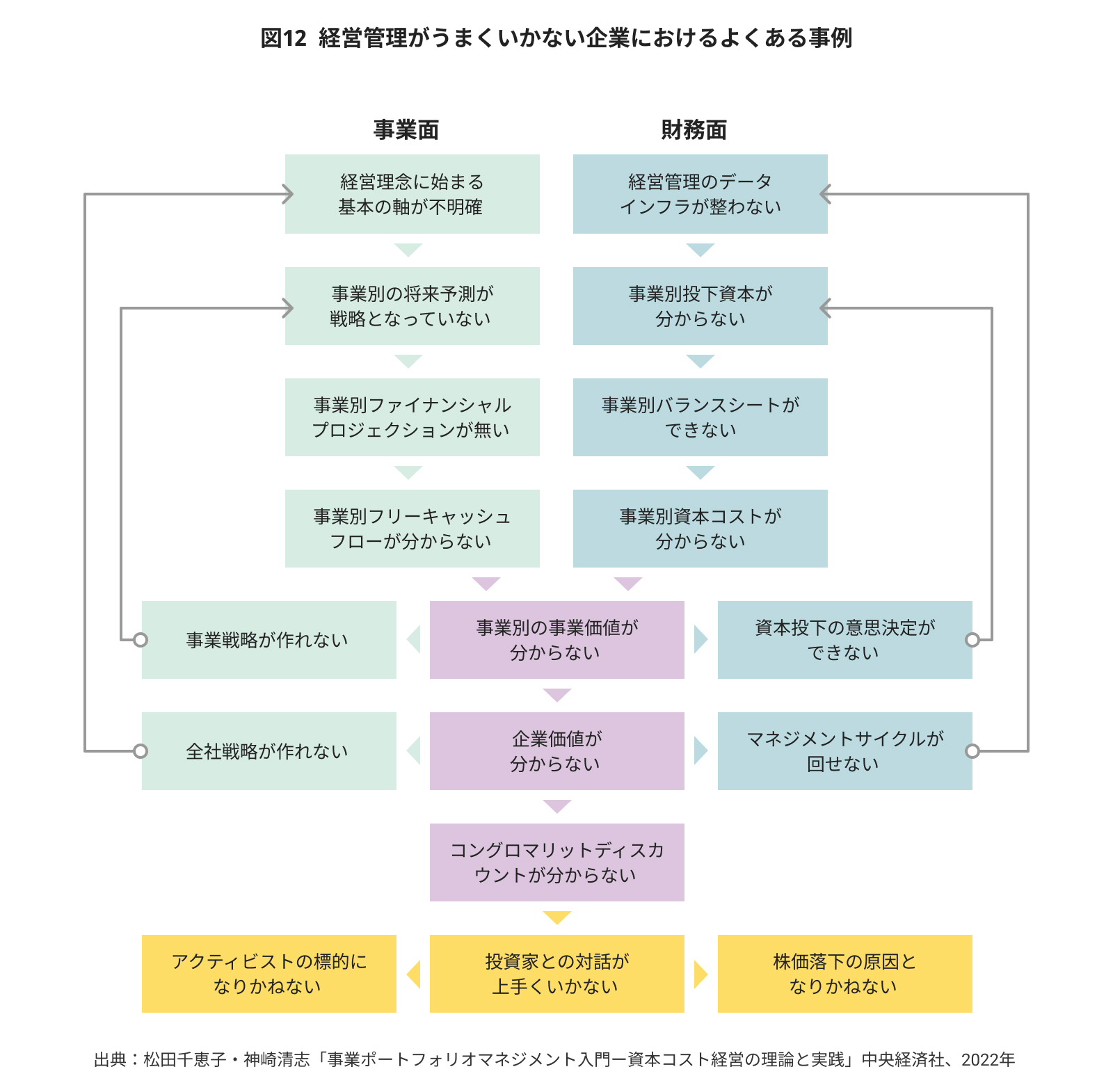

一方、設定を行おうとしているが難航していたり、設定を検討しているがなかなか手がついていなかったりする企業も相当数存在する。こうした企業が陥っている「罠」は、おおよそ図12のようなものではなかろうか。こうした悪循環のループに入り込んでしまっていることにより、日本企業の経営管理はただでさえ遅れているところ、目立った進展が見られないどころか、世界の先進企業にはさらに大きく水をあけられつつある。DXなどと大きく振りかぶる前に、まず自社の事業に企業価値向上にフォーカスしたバランスシートがあるかどうか確認してみてはいかがだろう。

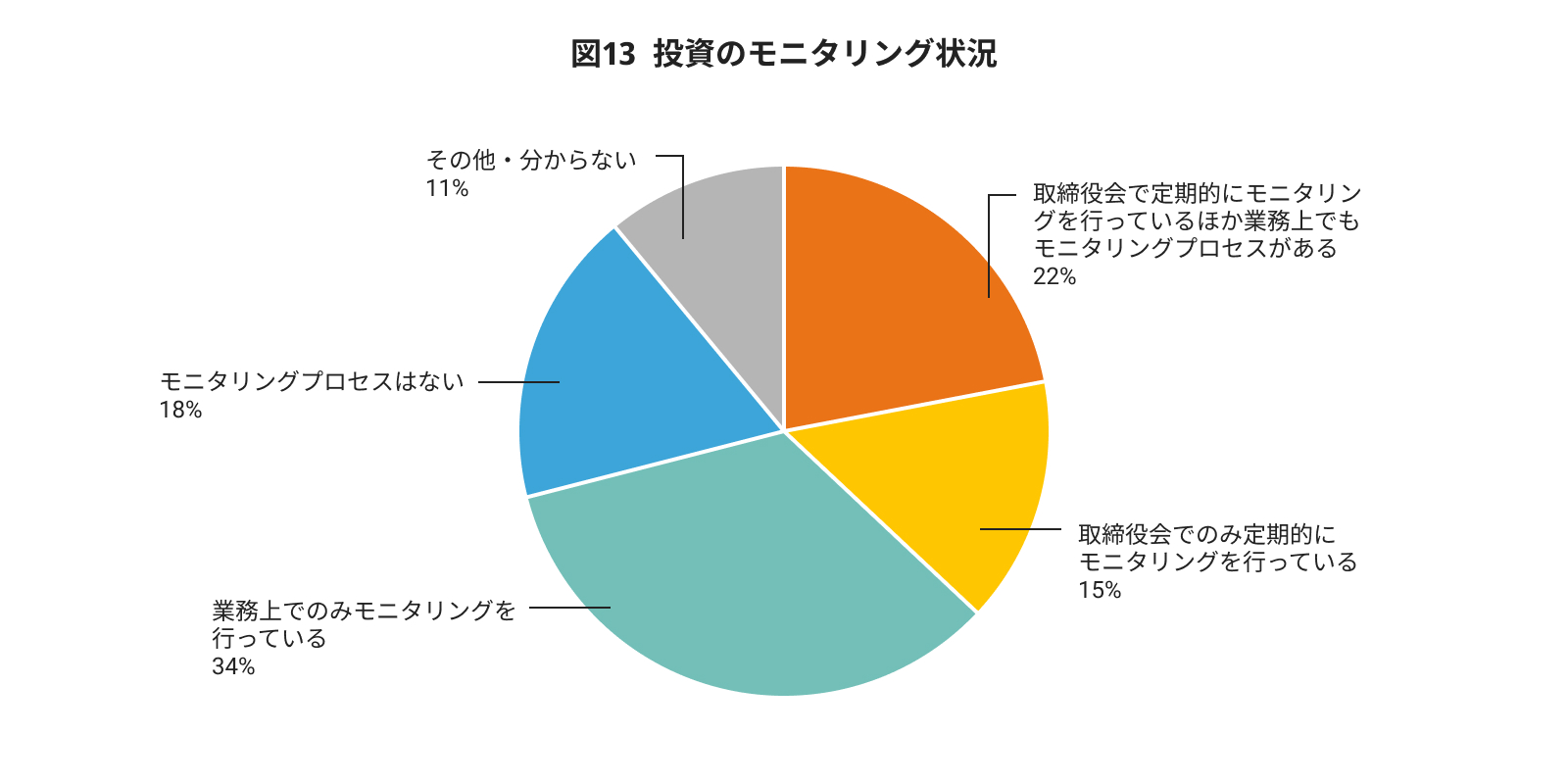

Check&Actionについても見てみよう。まずは投資のモニタリングについてである。これは回答が分散した。図13の通りである。「モニタリングのプロセスはない」という回答が2割弱あったことには少々懸念を覚えるが、取締役会(監督)と業務上(執行)の双方でモニタリングプロセスがあるという回答も2割程度あり、企業間の取り組みの差が大きくなっている印象を受ける。

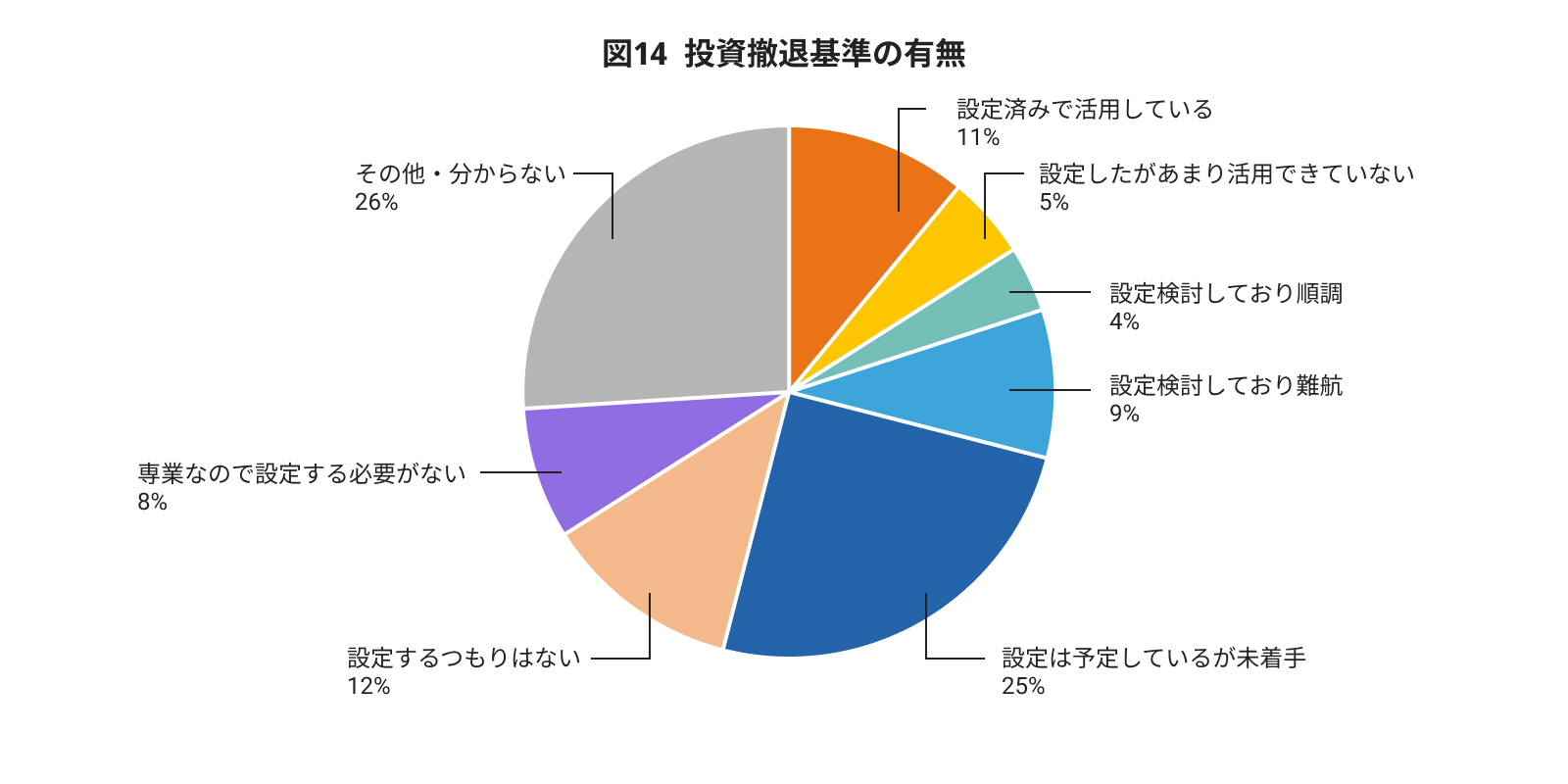

一方、モニタリングを行った上で、もし状況が思わしくなければ撤退を考えることもあり得るが、そのための基準などはあるのだろうか。こちらはやや悩ましい結果である。活用できているのはわずか1割程度にすぎない(図14)。大半の企業が何らかの段階で手をこまねいている状況だ。「その他・分からない」の多さは、仮に存在していても、社内に浸透していない証左であるかもしれない。また、投資撤退基準に至っては、「専業なので設定する必要がない」という論理は成り立たないはずなのだが、そうした回答も8%ある。事業ポートフォリオマネジメントに対する投資家をはじめとする外部からの期待は、「企業価値向上に資するような事業でなければ撤退も検討する」であるはずだ。そのための基準が活用されていないというのは問題と言えよう。気が進まないというのはよく分かるが、定量的な基準がなければ事態はよりややこしくなるばかりだ。少なくとも、まず自動的に俎上に載せてしまう仕組みが必要だろう。